El agro es uno de los sectores que más mueve la economía nacional. En 2020, reportó un crecimiento de 2,8% en el PIB según cifras del Departamento Administrativo Nacional de Estadística (Dane).

En Antioquia habrá $500.000 millones para créditos en el agro con tasa subsidiada

Por eso, algunas entidades bancarias cuentan con líneas de créditos especiales para el desarrollo de diferentes labores en zonas rurales. Finagro es la entidad adscrita al Ministerio de Agricultura encargada de la gestión y manejo de recursos en condición de fomento a las entidades financieras para que estas, a su vez, otorguen créditos a proyectos productivos.

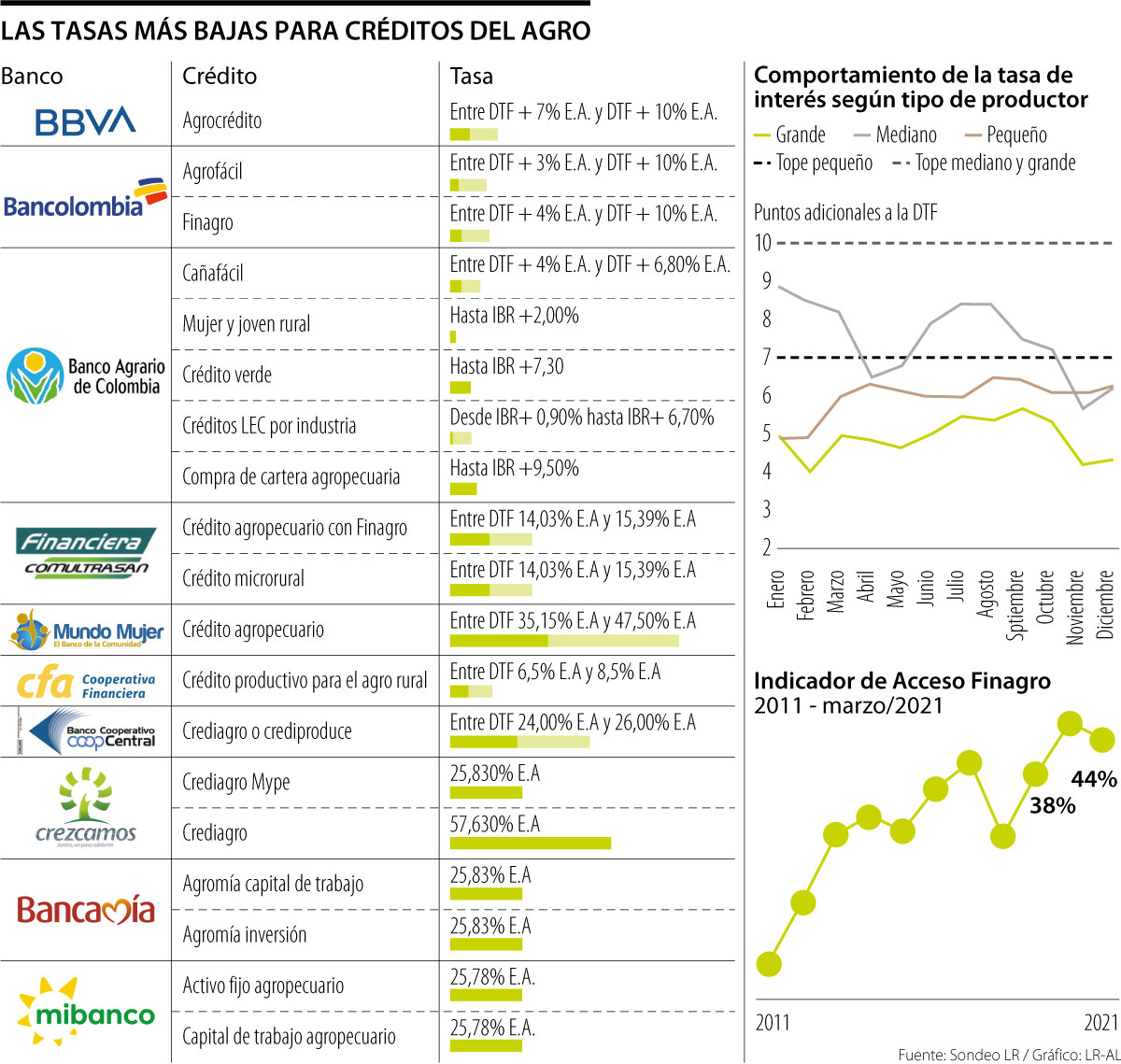

Según información de Finagro, las entidades que mayores recursos reciben son Bancolombia (24%), Banco Agrario (15%) y Bbva (14%). De hecho, estas mismas son las que tienen tasas más bajas para créditos dirigidos al agro.

Los límites para préstamos apoyados por Finagro son de DTF + 7% para pequeños productores y de DTF + 10% para medianos y grandes productores. Las tarifas de estas entidades van desde DTF + 3% efectivo anual (E.A.) en pequeños productores con Bancolombia, en la modalidad Agrofácil, y de DTF + 10% E.A. para medianos y grandes productores en Bbva, Bancolombia y Banco Agrario.

LOS CONTRASTES

Dairo EstradaPresidente de Finagro

“Estamos haciendo un estudio detallado para ver en qué zonas del país y bajo qué condiciones podemos activar líneas de crédito para apoyar a los afectados por el paro”.

En los últimos dos años, la tasa de interés del pequeño productor se acercó más a su techo, en comparación a la tasa de interés del mediano y el grande productor. Es así como, cerrando 2020, la tasa de interés promedio era de DTF + 6,2% para los pequeños y medianos productores y de DTF + 4,3% para grandes productores, ambas debajo del tope para los pequeños productores.

Conozca los créditos que ofrece el sector financiero para los proyectos agro y rurales

“Los créditos del sector agropecuario en Colombia van en condiciones de fomento, esto quiere decir que la regulación de la Comisión Nacional de Crédito Agropecuario establece que las tasas se interés son diferentes a las demás condiciones del mercado. Esto, con el objetivo de proteger al sector para que pague tasas de interés inferiores. Adicionalmente, la política de financiamiento al sector recibe otros subsidios, estos son los que conocemos como Líneas Especiales de Crédito, las LEC; estas permiten que el productor tenga un subsidio de tasa de interés adicional. Entonces, por ejemplo, un productor con tasa IBR +6,8% no pagará eso, sino que dependiendo de la línea, puede ser solo el IBR o IBR -1”, explicó Dairo Estrada, presidente Finagro.

El directivo explicó que estos créditos están enfocados únicamente en el fomento del sector, por lo que se dan para tres fines puntuales: capital de trabajo, inversión y normalización de la cartera. En el caso de Davivienda, la entidad tiene dos tipos de productos: uno es el crédito a corto plazo para ganaderos, exclusivo para financiar la compra en la Subasta Ganadera, y una tarjeta de crédito agropecuaria para financiar necesidades de capital de trabajo.

Otras entidades como Financiera Comultrasan, Mundo Mujer, Cooperativa Financiera CFA, Coop Central, Crezcamos, Bancamía, Mi Banco y Banco de Bogotá ofrecen también productos de colocación. En cuanto a los créditos de tipo LEC, es el Banco Agrario el que más modalidades tiene, al disponer de uno por cada tipo de industria.

El Banco Agrario irrigó créditos al sector por $4,3 billones, cifra que representó un crecimiento de 16,2% frente a $3,7 billones en 2019. Francisco José Mejía, presidente de la entidad, explicó que estos resultados se deben “a las mayores capacidades que tiene hoy el Banco Agrario. Hemos mejorado mucho el acceso el crédito y también la calidad de la cartera, teniendo hoy un índice de cartera vencida de 6,97%, frente al índice que encontramos en 2018, que era de 7,78%”.

Beneficios LR Más

CONOZCA LOS BENEFICIOS EXCLUSIVOS PARA NUESTROS SUSCRIPTORESMI SELECCIÓN DE NOTICIAS

Vea las noticias personalizadas, de acuerdo con su top 20 de los temas de interés.

BITÁCORA EMPRESARIAL 10.000 LR

Recopilación clasificada por sectores económicos y regiones del comportamiento general y detallado de las 10.000 primeras empresas en ventas en Colombia.

CENTRO DE CONVENCIONES

Reviva en primera fila todos los foros y cátedras LR. Espacios de conocimiento alrededor de los temas económicos, empresariales y financieros que permiten el posicionamiento y desarrollo de los negocios en el país.

KIOSCO

Seleccione y lea más de 4.000 libros y revistas de actualidad, en un amplio espectro de temas de interés a nivel mundial, seleccionados exclusivamente para usted, en alianza con OverDrive.

BIBLIOTECA PERSONAL

Seleccione y conserve aquí sus artículos favoritos para consulta permanente.

TINTA DIGITAL

Acceda en formato electrónico a la réplica fiel de principio a fin de nuestras publicaciones impresas. Textos, imágenes, publicidad.

NOTIFICACIONES Y ALERTAS

Reciba en su correo electrónico las noticias seleccionadas por nuestro equipo editorial exclusivamente para usted.