Según el Fondo para el Financiamiento del Sector Agropecuario (Finagro) y la Organización de las Naciones Unidas para la Alimentación y la Agricultura, entre 223 países en los que se evaluó el potencial de expansión del área agrícola, sin afectar el área del bosque natural, Colombia fue clasificada en el puesto 25. Asimismo, de los 22 millones de hectáreas cultivables que tiene el país, sólo están sembradas 4,8 de ellas, lo cual pone en evidencia la oportunidad de crecimiento que presenta dicha industria.

Tal como lo destacan dichas entidades, si a estos números se les suma el potencial de la altillanura colombiana para desarrollos forestales y agrícolas estimado en 3,5 millones de hectáreas, cifras que pueden variar debido al desarrollo que se ha presentado en los últimos años. De hecho, las opciones de financiación que ofrecen las entidades financieras, pero especialmente Finagro, han sido uno de los pilares para el desarrollo del campo en Colombia, pese a que queda camino por recorrer.

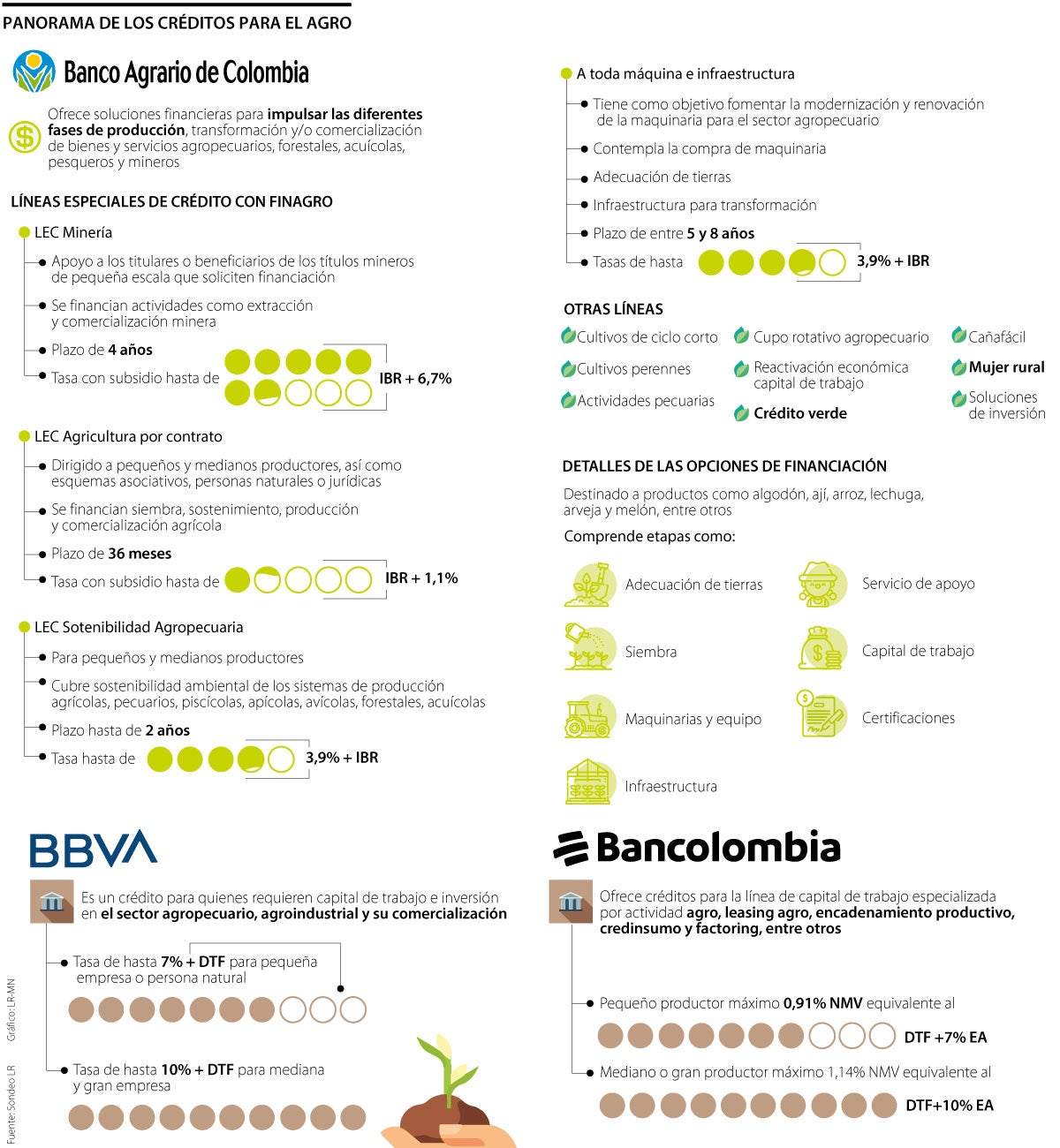

Hoy, este banco de segundo piso cuenta con los recursos, programas, incentivos y garantías, pero los beneficiarios pueden acceder a ellos a través de intermediarios financieros, como los bancos comerciales y las cooperativas financieras. Las condiciones suelen variar dependiendo del tipo de agricultor y producto que trabaja, por lo que pueden extenderse hasta cuatro años, o más, y registrar tasas de hasta 10% más el Indicador Bancario de Referencia (IBR) o DTF en entidades como Banco Agrario, Bbva, Bancolombia, Banco de Bogotá, Bancamía y Banco Mundo Mujer.

Ante la necesidad de flexibilizar y fomentar el acceso a la financiación, el Gobierno habilitó nueve Líneas Especiales de Crédito (LEC) con las cuales se podrán apalancar créditos por $1,5 billones. Entre estas destacan opciones para minería, con plazos de cuatro años y tasas hasta de 6,7% más el IBR; para agricultura por contrato hasta por 36 meses y tasas de 1,1% + IBR; y crédito para modernización de maquinaria, con extensiones de hasta ocho años y tasas límite de 3,9% + IBR (ver gráfico).

Otro tipo de créditos se enfocan en cultivos de ciclo corto de productos como ají, algodón, lechuga, arroz, arveja, melón, papa, cebada, soya y maíz entre otros. Además, se incluye financiamiento para actividades pecuarias, cupos rotativos agropecuarios, compra de cartera, factoring, crédito verde, mujer rural, joven rural, comercio exterior y agro listo, entre otros.

“La mayor fortaleza de este fondo es que para la operación de crédito se hace uso de un mecanismo denominado Títulos de Desarrollo Agropecuario, que estableció la Ley 16 de 1990, con el que se recoge un porcentaje de todas las captaciones que hacen los bancos del ahorro del público para invertir obligatoriamente en unos títulos que administra la misma entidad nacional”, resaltó vicepresidente comercial de Finagro, Rodolfo Bacci.

LOS CONTRASTES

Juan Manuel Calle Exgerente de segmentos Pyme en Bancolombia

“El crédito en el sector agrícola es importante porque el productor tiene un ciclo productivo estacional, que difícilmente permite tener una estabilidad de pago”.

Miguel Ángel CharriaExpresidente de Bancamía

“Trabajamos por los microempresarios del campo, facilitándoles el acceso a productos y servicios financieros de crédito que les permitan tener capital de trabajo”.

Desde la perspectiva de la banca privada, Miguel Ángel Charria Liévano, presidente ejecutivo de Bancamía, aseguró que entidades financieras como esta, “trabajan por los microempresarios del campo, facilitándoles el acceso a productos y servicios financieros de crédito, ahorro y seguros, que les permitan tener capital de trabajo, a la vez que cuenten con una póliza que los proteja para evitar su descapitalización y fomentar la continuidad de su unidad”.

En el caso de los bancos de gran tamaño como Bancolombia, Banco de Bogotá, Bbva, las líneas son más limitadas, y los requisitos, en ocasiones, suelen ser mucho más exigentes para que un microempresario acceda a estas posibilidades.

Según Juan Manuel Calle del Corral, exgerente de Segmentos Transversales Pyme de Bancolombia, “el crédito en el sector agrícola es importante porque el productor tiene un ciclo productivo estacional, que difícilmente permite tener una estabilidad de ingresos durante todo el año. En los meses en los que llega la cosecha el productor tiene excesos de liquidez, y en otros tiene necesidad de dinero para cubrir sus costos fijos, como mano de obra, fertilizantes o transporte”.

Tenga en cuenta que para poder llevar a cabo su proyecto productivo no es necesario tener una entidad constituida, sino que, siendo persona natural, puede aplicar y solicitar los diferentes créditos mencionados anteriormente. Las condiciones del mismo van a ser determinadas en cada caso específico que se presente en el banco.

Beneficios LR Más

CONOZCA LOS BENEFICIOS EXCLUSIVOS PARA NUESTROS SUSCRIPTORESMI SELECCIÓN DE NOTICIAS

Vea las noticias personalizadas, de acuerdo con su top 20 de los temas de interés.

BITÁCORA EMPRESARIAL 10.000 LR

Recopilación clasificada por sectores económicos y regiones del comportamiento general y detallado de las 10.000 primeras empresas en ventas en Colombia.

CENTRO DE CONVENCIONES

Reviva en primera fila todos los foros y cátedras LR. Espacios de conocimiento alrededor de los temas económicos, empresariales y financieros que permiten el posicionamiento y desarrollo de los negocios en el país.

KIOSCO

Seleccione y lea más de 4.000 libros y revistas de actualidad, en un amplio espectro de temas de interés a nivel mundial, seleccionados exclusivamente para usted, en alianza con OverDrive.

BIBLIOTECA PERSONAL

Seleccione y conserve aquí sus artículos favoritos para consulta permanente.

TINTA DIGITAL

Acceda en formato electrónico a la réplica fiel de principio a fin de nuestras publicaciones impresas. Textos, imágenes, publicidad.

NOTIFICACIONES Y ALERTAS

Reciba en su correo electrónico las noticias seleccionadas por nuestro equipo editorial exclusivamente para usted.