")

Colombia cuenta con condiciones excepcionales para el desarrollo de muchas actividades agropecuarias; la producción de leche y sus derivados es una de esas actividades. La dotación de tierras, la disponibilidad de agua y la ubicación en el trópico, que permite producir todo el año en los distintos pisos térmicos, le dan al país una gran ventaja comparativa. Sin embargo, es necesario volverla una ventaja competitiva; se cuenta con las condiciones necesarias, pero aprovecharlas es un gran reto.

El tema es relevante en la medida que a comienzo de la década del 2010 Colombia firmó acuerdos comerciales con los Estados Unidos y la Unión Europea, los cuales prevén una desgravación arancelaria láctea total en 2026 y en 2028, respectivamente. El acuerdo con la Unión Europea contempló una cooperación en la forma de apoyo presupuestario (recursos que entran al presupuesto nacional) por un valor de 30 millones de euros, que unidos a los recursos nacionales permitió contar con un presupuesto en promedio cercano de $100.000 millones por año en el periodo 2010-2017. Para enfrentar este gran reto, en 2010 se formularon los documentos Conpes (3675 y 3676) que establecieron la política para preparar al país, la cual se acompañó con un acuerdo de competitividad para la cadena láctea.

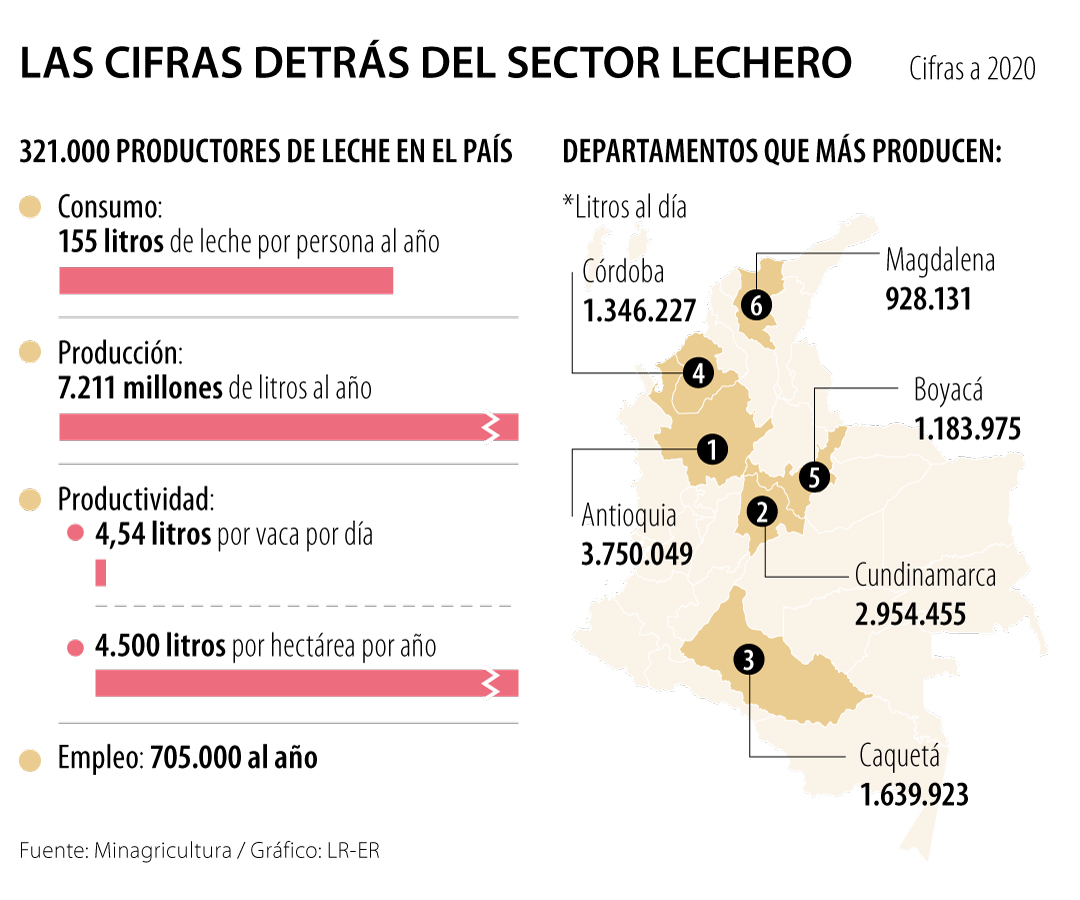

El tema es aún más relevante, cuando la lechería es una actividad que genera empleo para unas 700.000 personas en sus distintos eslabones. Esta actividad se desarrolla en prácticamente todos los municipios del país, con una participación muy significativa en el empleo rural. Además, la leche y sus derivados son un componente fundamental de la dieta de los colombianos para garantizar su seguridad alimentaria. Esto, muestra los potenciales costos que se asumirían al no tener un sector competitivo.

En este contexto, recientemente, contratada por la Unión Europea, Econometría Consultores ha concluido una evaluación independiente de dicho apoyo presupuestario y de la política láctea durante el periodo 2010-2018. La evaluación contó con la activa participación del Consejo Nacional Lácteo (CNL), donde se encuentra el gobierno nacional y los gremios del sector. Vale la pena resaltar los principales resultados y recomendaciones.

Respecto a las metas establecidas en las políticas, los resultados de la evaluación muestran que se han tenido avances en aspectos como: aumentos en producción y productividad, mejoras en el nivel de proteína en la leche, la inversión prevista en genética, una mayor formalización de actores de la cadena, el aumento en los ingresos de los productores, la mejora en el estatus sanitario y el fortalecimiento de los clústeres lácteos.

Todo esto es muy positivo; sin embargo, algunas metas de política no se cumplieron y en otros casos fueron bajas respecto al desafío existente. Al final se tiene que el sector aún no se encuentra preparado para competir, en buena medida porque las experiencias exitosas tienden a ser puntuales y no se han escalado para el conjunto del sector. Lo grave es que el tiempo se está acabando. Ya han pasado más de diez años de cuando se inició el proceso y restan algo menos de seis para el momento que se tendrá plena desgravación.

Si bien la fecha límite se aproxima, se puede hacer un cambio estructural. La evaluación recomienda centrarse en unos pocos temas estratégicos, con capacidad para desencadenar otros cambios. Lo primero, es mejorar la productividad y la calidad de la leche y sus derivados. Tomando como referente a productores líderes y a proyectos piloto, existe un gran potencial para mejorar la productividad, que es la base para un escenario gana-gana del conjunto de actores de la cadena. Este es el pilar fundamental sobre el cual se debe montar la transformación del sector lácteo.

Luego se debería contemplar un estimulo a la demanda que incluye promover: el consumo en la población de bajos ingresos, la diversificación de productos, sustitución competitiva de importaciones y un programa agresivo de promoción de exportaciones. Por otro lado, la eficiencia individual, que se logra en hatos y fábricas, debe complementarse con una eficiencia colectiva que se da en las regiones donde interactúan los actores. Con este objetivo sería fundamental apoyar: programas de pasturas, que tienen diferencias según pisos térmicos y regiones; el desarrollo y fortalecimiento de los clústeres; y los centros de acopio, que presuponen a su vez promover la asociatividad.

Estos pocos cambios son importantes y deben desencadenar muchos más; sin embargo, nada de esto se logra si no hay cambios institucionales y operativos. En lo institucional es necesario fortalecer el CNL para que actúe como una junta directiva del sector; contar con un observatorio que vaya más allá de trabajo pionero realizado por la Unidad de Seguimiento de Precios; fortalecer instancias públicas, en particular las encargadas del control sanitario; y abordar en la instancia del CNL el sistema de precios, que debería incluir ajustes. Por su parte en lo operativo, los avances mencionados pueden tomarse como experiencias piloto validadas, que pueden pasar a una segunda fase, donde se deben analizar las condiciones de replicabilidad para lograr por último su escalamiento; este es el cambio más significativo que debe hacerse.

En resumen, se ha recorrido un camino para mejorar la competitividad de la cadena láctea; ahora es el momento de consolidar los avances para estar preparados en el 2026.